毫無疑問,騰訊太會賺錢了。

8月 14 日,騰訊向市場遞上截至 2024 年 6 月 30 日止第二季度未經審覈綜合業績:營收同比增長 8% 達 1611.17 億元、增速略顯疲軟;淨利潤同比增長 82% 達 476.3 億元;Non-GAAP 下淨利潤同比增長 53% 達 573.13 億元。

託舉利潤大增的核心原因是:多個高毛利率業務(國內遊戲收入、視頻號廣告收入、小遊戲平臺服務費、視頻號商家技術服務費)增長帶動 Q2 毛利同比增長 21% 達 858.95 億元、經營利潤(Non-IFRS)同比增長 27% 達 584.43 億元,整體毛利率由去年同期的 47% 提升至 53%,延續“穩質增量”的增長勢能。

概言之,騰訊 2024Q2 各項核心指標均是上揚曲線,淨利潤、毛利、經營利潤連續跑贏營收增速——若將時間軸拉長來看,2022Q4-2024Q2 營收已實現連續 7個季度增長。

如果說 2023 下半年騰訊仍未完全走出外界承壓的困境,那麼 2024 上半年騰訊算是徹底緩過來了。

遊戲終於站起來了

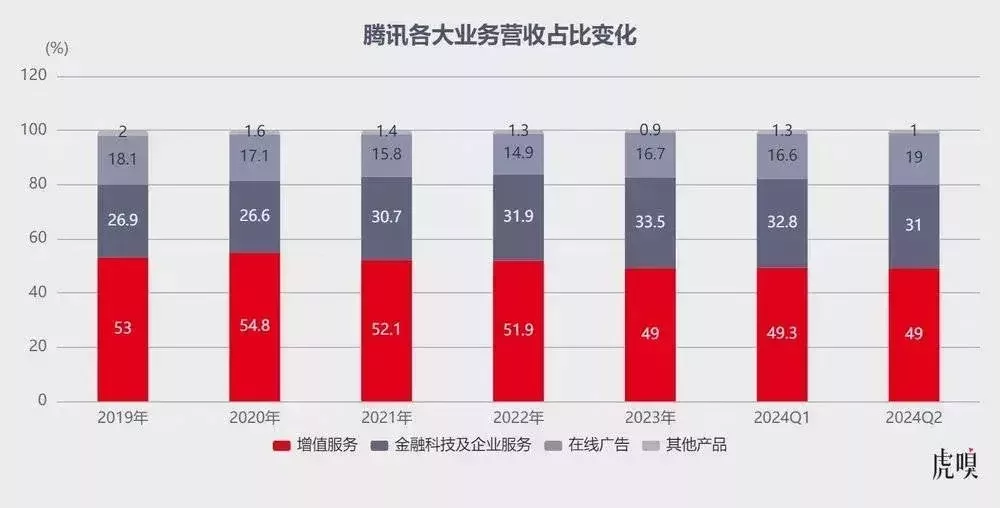

緩緩鋪開騰訊 2024Q2 財報會發現,增值服務、網絡廣告、金融科技與企業服務三大主營業務收入齊增,各業務整體佔比與上個季度變化不大。

先說騰訊基本盤增值服務,Q2 營收同比增長 6% 至 788 億元,主要得益於騰訊遊戲本土 + 國際雙輪齊飛,兩大王牌《王者榮耀》《和平精英》的遊戲流水也終於恢復同比增長——等於說,拉胯多個季度的遊戲業務總算站起來了。

歸結原因,騰訊董事會主席兼首席執行官馬化騰在財報中表示,Q2 本土 + 國際遊戲收入增長是基於數款長青遊戲用戶粘性及多款新遊的成功發佈。

拆開先看本土市場,騰訊遊戲收入同比增長 9% 至 346 億元,爲近 4 個季度最好同比增速(市場預期在5%左右),極大提振了IEG(騰訊互動娛樂事業羣)的士氣。

原本,受季節等因素影響,Q2 國內遊戲市場實際銷售收入有下滑勢頭——據中國音數協遊戲工委發佈的《2024年1-6月中國遊戲產業報告》顯示,2024Q2 國內遊戲市場實際銷售收入爲 746.29 億元,較去年同期下降 21.25 億元,降幅約 2.7%。

但騰訊旗下《金剷剷之戰》《穿越火線手遊》《暗區突圍》等多款遊戲在本土市場表現穩定,財報點名錶揚的《無畏契約》自 2023 年 7 月上線至今已有一年,單日最高在線突破 100 萬;Q2 上線的新遊《地下城與勇士:起源》是騰訊今年發佈的最重要產品之一,財報透露直接激活了數百萬 IP 鐵粉,被騰訊視作下一款長青遊戲。

這並非騰訊盲目樂觀,《地下城與勇士:起源》上線至今穩居 iOS 暢銷榜 TOP3.QuestMobile 數據顯示其 6 月活躍用戶超 2000 萬,而 Appmagic 發佈的 7 月全球收入榜中,《地下城與勇士:起源》更以近 1.6 億美元傲居榜首。

另據高盛研報顯示,2024Q2 季度《王者榮耀》《和平精英》在內的騰訊遊戲流水同比增長 27%,增速高於今年第一季度的 11%,說明騰訊遊戲復甦正在提速。

其實,2024Q1 騰訊遊戲扭轉下滑趨勢時,我們就曾判斷當時本土市場基本恢復了增長活力,只不過彼時受財務上遞延操作影響(騰訊當季遊戲流水不會立刻確認爲收入,財報披露的遊戲收入往往反映的是一兩個季度前的業務狀況)——若剔除該因素幹擾,7、8月 DNF 手遊持續蟬聯暢銷榜第一、《和平精英》加速回暖、《極品飛車:集結》《世界啓元》新品加持,Q3 財報中游戲業務表現必定穩中有升。

當然,騰訊遊戲業務能再次站起來,離不開過去一年的自我修復:

首先,2023 年騰訊遊戲在本體市場重點遊戲達到 8 款(年流水超40億元、手遊日活500萬或端遊日活200萬 ),多款遊戲在2024年上半年增長不俗;

其次,《王者榮耀》《和平精英》兩大頭部遊戲的流水均在今年 3 月恢復同比增長;《金剷剷之戰》《穿越火線手遊》《暗區突圍》等多款本土市場遊戲流水於季度內創新高;

最後,《命運方舟》和《無畏契約》兩款端遊自 2023 年 7 月上線以來表現良好,據第三方發佈的“遊戲熱力榜”顯示:《無畏契約》在熱力榜中連續 10 個月排名前五,(在騰訊遊戲中)僅次於《英雄聯盟》《穿越火線》。

再來看國際市場,2024Q2 海外收入同比增長 9% 至 139 億元。

一是,2024 年全球遊戲市場緩慢復甦。伽馬報告顯示,2024Q1 全球遊戲產業收入展現出穩健增長的態勢;Sensor Tower 數據亦顯示,2024 年上半年海外手遊收入延續 2023 年下半年的增長態勢,App Store 和 Google Play 渠道收入之和同比增長 6% 達 325 億美元,Top 30出海手遊海外收入之和環比增長 15% 達 45 億美元,重返 2022 年上半年的水平。

二是,在遊戲市場復甦的大背景下,多款騰訊遊戲在國際市場表現不俗。2024Q2 季度 Supercell 新作《爆裂小隊》開局炸場——據官方數據顯示,該遊戲上線首日斬獲 110 萬美元收入,累計下載量超 3000 萬次,堪稱 Supercell 最成功的遊戲之一;另據 Sensor tower 統計,《爆裂小隊》上線至今收入已超 5000 萬美元。

此外,Supercell 旗下的《荒野亂鬥》增長勢頭持續爬升,二季度 DAU(日活躍用戶數)創歷史新高,流水同比增長10倍;另據 Sensor tower 統計,按日活躍用戶規模計算《荒野亂鬥》 Q2在國際市場手遊排名第三。

除了 Supercell 外,騰訊自研出海步伐也在提速。如《王者榮耀》國際服(Honor of Kings)於 6 月 20 日全球上線後,首月下載量突破 5000 萬,並在東南亞地區進入暢銷榜前十;《暗區突圍》端遊海外版《Arena Breakout: Infinite》近日開啓不限號測試,以國產Top2的成績登上Steam心願單。

難怪摩根士丹利此前樂觀預計,2024Q2 騰訊遊戲國際市場流水同比增長或 40%-50%,加上本土市場多款長青遊戲回暖,下半年騰訊遊戲的收入增速有望達到 13%。

視頻號繼續帶飛

廣告業務依然維持在雙位數增速,同比增長 19% 至 299 億元,但較之前四個季度增速放緩。

研究騰訊 Q2 財報發現廣告能實現雙位數增長主要得益於三點:

一是,工具賦能(向廣告主推出生成式 AI 驅動廣告素材創意工具);

二是,當下外界分析視頻號容易限於騰訊“電商夢”的延續,但視頻號最直接拉動的反而是廣告(視頻號、小程序、公衆號、微信搜一搜均在拉昇廣告收入);

三是,騰訊視頻超常發揮,長視頻收入帶動廣告增長。

具體展開來看,騰訊廣告平臺升級是持續投入的長線工程、AI 提效短期增收空間有限,微信纔是那個最靚的“崽”——財報顯示,截至 2024 年 6 月 30 日,微信及 WeChat 的合併月活躍賬戶數進一步增至 13.71 億,環比淨增 1200 萬,不愧 TOP 級國民 APP,翻一下國內最新人口普查數據就知道微信滲透有多恐怖了。

龐大的用戶基數託底,使得微信從“社交管道”向內容生態進化的速度正在加快:小程序、小遊戲、視頻號數據表現全面開花。

首先,視頻號不負“全村希望”的期待,2024Q2 視頻號總用戶時長同比增長超 20%,接近微信人士表示,這部分很大程度上得益於微信團隊推薦算法的增強和更多本地化內容——幫助微信繼續貼身從抖音、快手等頭部短視頻平臺搶奪用戶的時間和注意力,並通過拓展商品品類激勵更多內容創作者參與直播帶貨,加強視頻號直播帶貨生態。

一個可參照數據是,騰訊去年同期(2023Q2)曾披露過視頻號對廣告業務貢獻達 30 億,佔比超 12%——要知道,當時微信商業化剛處於起步階段,如今貢獻曲線只會越發陡峭。

“微信團隊正系統性地加強交易能力,爲用戶提供更流暢的購物體驗,並促進商家的銷售。”上述人士認爲,8月視頻號小店升級爲 “微信小店”正是爲了加速微信生態向視頻號的流動。

此外,一位電商服務商表示,抖音電商在狂奔過程中不斷壘高電商門檻,部分商家已跟不上抖音的玩法。“抖音電商快速迭代和激烈內卷持續給創作者、商家增壓,刺激更多創作者試水視頻號,生生將視頻號逼成品牌的一個增量場景”——這背後,視頻號則基於人>貨、場的先天優勢,深挖社交關係鏈的交易需求,以“人”爲中心構建新交易場景。

其次,小程序的勢能正在加速釋放:一個可參照的數據是,騰訊在財報中披露,2024Q2 通過小程序促成的交易額實現同比雙位數增長。

尤其,依託小程序生態的小遊戲更是風頭正盛:2024Q2 微信小遊戲月活衝破 5 億大關,用戶使用時長持續增長帶動小遊戲總流水同比增長超 30%——這背後,微信小遊戲已累計服務超 40 萬人次開發者,60 多款遊戲 DAU 過百萬、240 多款遊戲季度流水超千萬。

據 dataeye 統計,1-7 月 APP 遊戲買量計劃數爲 2.8 億,同比小幅提升 14%;小遊戲 1-7 月買量計劃數 1.2 億,同比增速 75%,高於 1H 小遊戲市場規模 60% 的增速。

很多讀者可能缺少感知,但出海、短劇、小遊戲被稱爲 2024 年最熱的三大風口——尤其,小遊戲(無需下載 App,“寄生”在微信、抖音小程序生態)正成爲字節、微信跑馬圈地的新版圖。

微信與抖音在小遊戲版圖的博弈,不能僅從遊戲層面去解讀,要理解兩家持續加碼的邏輯就必須跳出遊戲思維——某種程度上,微信與抖音押注小遊戲不是單純佈局遊戲賽道,而是將小遊戲當作強互動的廣告池:小遊戲即點即玩的特點,可以把廣告曝光運用得更充分、鏈路更短,而高頻、剛需、場景化、大 DAU ,恰恰可以通過廣告組件完成商業化內循環。

甚至,小遊戲的兇猛發展一度逼得蘋果強制要求騰訊“堵住”小遊戲的支付漏洞,避免開發者將用戶引向外部支付系統從而逃過蘋果抽傭。對此,騰訊高管回應稱,希望以經濟上可持續、同時以公平的條件來實現商業化。“我認爲大家對目前情況的本質有一些誤解,那就是目前我們並沒有通過內購(繞開支付)對 iOS 上的小遊戲進行商業化。”

最後,騰訊視頻上半年的表現頗爲亮眼,絕對是超水平發揮。

騰訊視頻於 2024Q1 押中《繁花》《獵冰》等劇集時,媒體就預測《慶餘年2》的數據一定會讓騰訊視頻再次擠進財報“長臉”,沒曾想《與鳳行》《慶餘年 2》《玫瑰的故事》《長相思2》均跑出漂亮的數據曲線,《慶餘年 2》《與鳳行》更是包攬 2024 年上半年中國網絡視頻平臺播放量前兩名,直接帶動付費會員數同比增長 13% 至 1.17 億。

當然,這背後閱文結合新麗傳媒成熟的製作資源和豐富運營資源,替騰訊構建了“上游 IP+下游製作”聯動模式,強化了內容的持續輸出能力。

騰訊千億“築底”

金融科技與企業服務是近年來騰訊調整生長路徑的“新寵”:2024Q2 營收 504 億元,同比增長降至4%、創近 6 個季度新低。

拆開來看:金融科技服務收入增速放緩至低個位數百分比。

騰訊解釋,主要源於商業支付收入增速進一步放緩,且風險管控措施的提升使得消費貸款服務收入下降——坦白說,消費疲軟已是不爭事實,自然會帶動支付、信貸收入承壓,這部分高度受市場變化及監管影響,按下不表。

至於企業服務業務,經去年調整之後,收入同比增長超 10%,其中既有自研業務擴充的加持(如 SaaS、PaaS商業化加速,在多個行業頭部客戶滲透率超 50%),也源自企業微信商業化提升、視頻號商家技術服務費增長帶來的增益。

具體而言:

一方面,騰訊想明白了 To B 業務借勢的玩法,截至 2024Q2 騰訊混元大模型已在近 700 個騰訊內部業務和場景中落地,包括騰訊會議、企業微信等 SaaS 產品,並廣泛應用於汽車、零售、教育、金融和醫療等行業;

另一方面,騰訊在 2024Q2 推出智能助手“元寶”,涵蓋長文精讀、文生圖、圖生 3D 功能,背靠公衆號等獨有內容生態升級深度 AI 搜索模式,使其 AI 內容搜索信息更全、內容更準。

值得一提的是,Q2 季度騰訊雲升級大模型知識引擎、圖像創作引擎、視頻創作引擎三大 PaaS 產品,總體性能相比上一代提升 50%,讓大模型實現零門檻“開箱即用”,逐步構建起 TDSQL(數據庫)+ TencentOS(操作系統)+TCE(專有云)+TBDS(大數據)的全棧國產軟件體系,並全面適配主流國產軟硬件生態系統。

這背後離不開騰訊在技術層面持續“燒錢”:財報顯示,騰訊 2024Q2 研發開支投入達 172.77 億元——若再將時間軸拉長,2018 年至今騰訊累計研發投入超過 3026.09 億元。

騰訊之所以下血本,深層次原因在於:大模型浪潮的推動之下,人工智能正在爲企業打開新的增長空間,而中國移動互聯網已到了用戶、流量趨於見頂的成熟期,監管會更側重產業互聯網的推進與建設,這意味着技術走到平臺重構生態的關鍵時期,騰訊必須敢於縱身跳入 AI 浪潮(包括技術生態迭代、研發投入等),從而博一張未來的船票。

最後,騰訊員工數終於在 2024Q4 實現正增長——截至第二季度末,騰訊共 105506 名員工,較上一季度增加 719 人,或許預示着上一輪大廠降本增效潮接近尾聲。

綜上,騰訊押注視頻號、提振遊戲、降本增效均取得明顯成效,總算熬過最艱難的時刻,開啓新的狂飆模式。