這次中國政策牛市的動因是什麼?顯然不是9月24日的會議。因爲9月25日一根長長的上影線,就是無聲的態度。

這次政策牛市的核心推力,是9月26日的會議,這次會議帶來了一個比較明顯的信號,那就是財政和貨幣政策有可能180度轉向。

就像我以前常常引用的那句話:危機倒逼改革,絕對的危機倒逼絕對的改革。

衆所周知,過去的財政政策,瞄準的無非是基礎設施和公共事業,受益的往往只是那一小撮人。當然,西方國家還有一個去向就是直接向低收入羣體發錢,這樣的受益範圍最大。

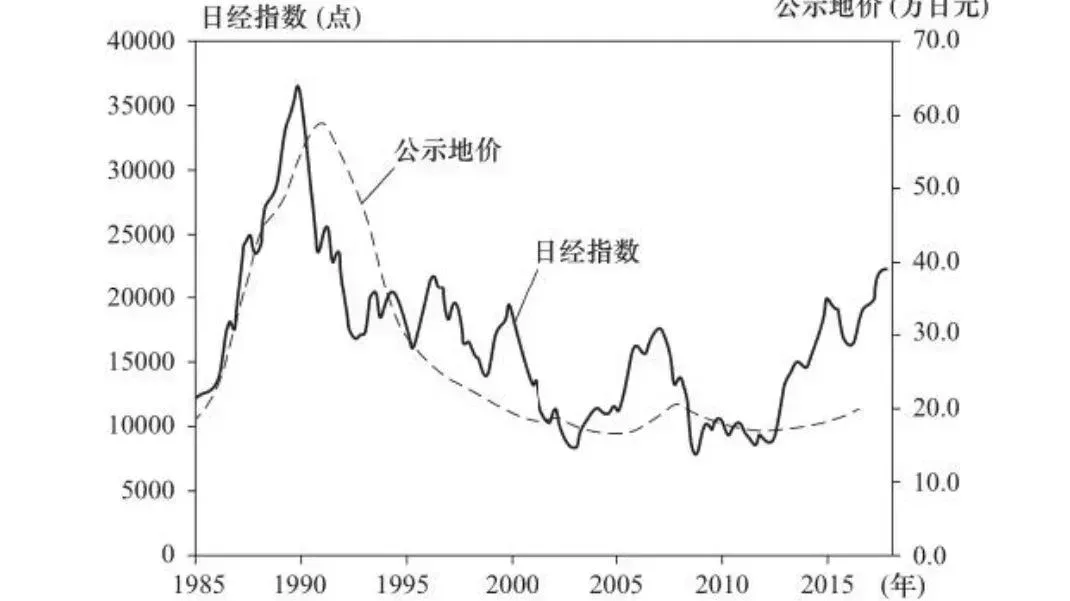

上世紀90年代,日本昭和夢碎後,日本央行在經濟危機中嘗試了一種新的貨幣政策。

日本央行的刺激手段簡單粗暴,都懶得去套殼,直接下場購買股票。從2009年到2019年,日本央行連買10年,把日經指數從1萬點買到了2萬點,買成了榜一大哥,累計購買了37萬億的股票ETF,佔到了日本證券市場份額的5%。

當然,日本大藏省和日本央行曾經嘗試了無數個貨幣和財政政策,比如通過低利率和大規模的資產購買,防止資產價格的進一步崩潰。

相較於大面積發錢的財政政策,日本政府的這些刺激做法,從理論上講,性價比更高,一方面通過拉昇股市增加股民財富,從而刺激股民消費。另一方面通過拉昇股市增強企業的融資能力,從而擴大生產促進就業。

這樣做的壞處也顯而易見,日本央行但凡有一絲打算收緊貨幣的表態,日本的股市就死給你看。不設上限的貨幣寬鬆,竟然也沒有讓日本擺脫通縮的狀態。

而且,令日本央行沒有想到的是,面對股市的節節攀升,日本居民並沒有因爲股市長期上漲而多買股票,仍舊是以存款爲主。2009年到2016年,日本股市的主要增量購買力來自日本央行,2016年以後則是外資。日本的普通人就這麼靜靜的看着,不爲所動。

樓市也是一樣,儘管東京的房價已經跌到谷底,租售比比北上深高出了近三倍,年輕人只要工作10年,就可以在東京購買一套不錯的公寓,但日本的年輕人就這麼靜靜的躺着,不爲所動。

原因從表面上看,是因爲昭和夢碎之後,雖然日本政府祭出了無數個刺激措施,但日本的人均工資不但沒有上漲,反而在震盪下跌。

很多人認爲,日本的經濟衰退是因爲房價和股價的下跌,導致銀行出現大量的不良債權,於是金融系統癱瘓,日本經濟才停滯不前。所以只要放寬貨幣政策,提高物價就能解決問題。

但日本經濟的問題並非如此,日本的通貨緊縮並不是本質的問題,日本的產業結構和經濟體制未能適應時代的變化,纔是日本經濟停滯的根本原因。

比如產業路徑依賴、人口老齡化嚴重、商業領域限制過多等等,這裏不展開論述。《財富》雜誌發佈的全球獨角獸企業名單,美國有100家,日本竟然1家都沒有。

最關鍵的還有人才,可以推動科技創新的人才。就像日本著名的經濟學家野口悠紀雄所期待的那樣:他們不拘泥於日本社會的規則,也不侷限於大學所學的專業,他們能以更加自由的想法去開拓未來。同時,他們也不會刻意的區分日本和外國,而是能夠以全球視野開展工作。

日本要想重新激活經濟,歸根到底還是要依靠人才,可這也是日本增長戰略中最薄弱的一環,因爲平成一代的年輕人在長時間的昏暗現實中,已經喪失了對未來的期望。

現在,我們把視野拉回中國國內。我不反對有人去抓這一波短線。事實上,這可能會是賺錢效應最確定的一段時間,差別只是賺錢效率。

那爲什麼是短線?因爲一旦美聯儲快速降息到了中位數,而我們只是利用這段時間發動全民炒了股,而沒有真的把實體經濟拉起來,關門的還是關門,降級的還是降級,失業的還是失業,那麼最終我們可能只是多了一個炒股的技能。

但股民炒股不能增加社會財富,炒股的本質是市場所有人自己去篩選公司,利用市場智慧,把錢給到發展效率最高的企業去發展,從而提升市場效率。比如美股多年長牛,錨定的就是那些優質的企業,尤其是科技企業。

股市不應該是一個賭場,它的本質應該是提高市場效率的篩選機,也就是大家把錢給到最能創造價值的企業,然後分一杯羹,這纔是核心。

現在,股市還是那個股市,沒有任何變化。就業市場好轉了嗎?內需起來了嗎?消費不降級了嗎?你敢貸款了嗎?如果這些都沒有變化,普通人怎麼敢把全部身家投入到股市?

最大的可能是,他們面對節節攀升的股市和跌跌不休的樓市,依舊選擇靜靜的看着,不爲所動。

所以,所謂的政策牛,是因爲央行自己要下場,本質上就是把全民的錢,挪到炒股人手裏。雖然中國有兩億股民,背後的家庭數量也非常龐大,所以我說股民也是民。但如果不配套更加直接的財政和稅收政策,就會讓貧富的馬太效應更加誇張,比如房產累進稅、農民養老金等等。

現在預期已經打滿,但政策是否完全轉向還未100%確定。

不過,一個新的故事已經開始。這是從一個世界進入到另一個世界的故事,是一個逐漸熟悉,但迄今爲止還不知道的、新的現實故事。

最後這句話,來自陀思妥耶夫斯基的代表作——《罪與罰》。