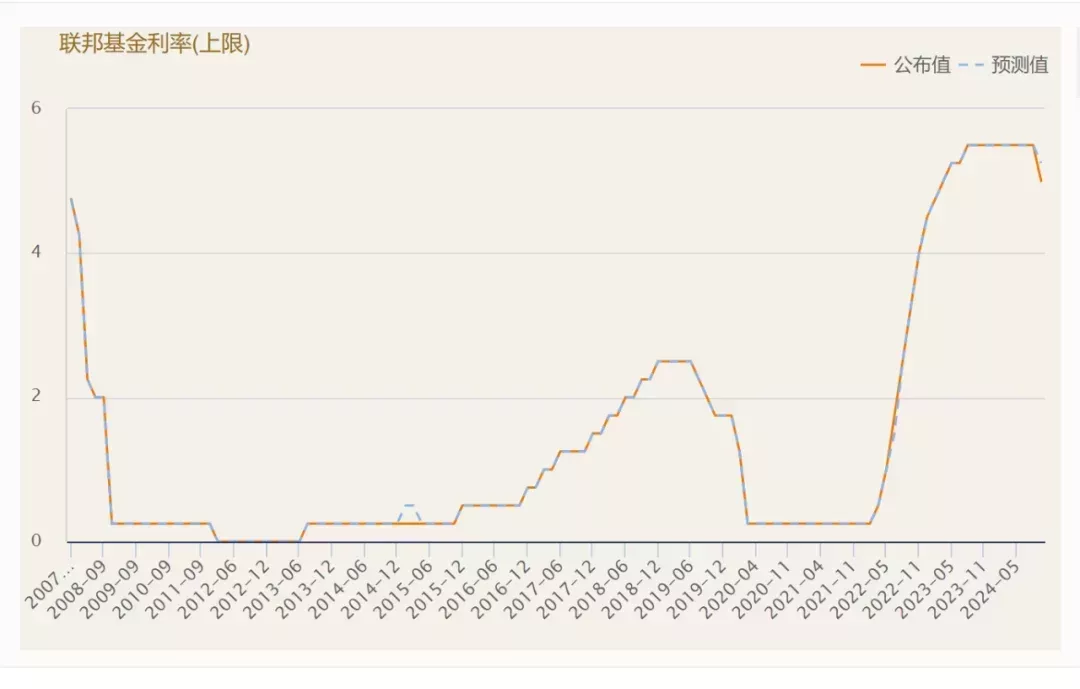

自2022年開始狂暴加息11次後,美聯儲已將利率維持在5.25%-5.5%的高位一年零一個月,形成一條並不正常的高壓線。

從2022年斯里蘭卡國家破產,到埃及數百萬人的糧食危機,從2023年ChatGPT引發的美國科技股暴漲,到硅谷銀行擠兌破產,從2024年日本股市創歷史新高到中國降息之路的小心翼翼。

這三年來,無論是世界經濟的風起雲湧,還是一個普通家庭的生計,多多少少都與之相關。

當地時間9月18日下午,這個反常的小時代宣告落幕,同時開啓了新的週期大門。

美聯儲宣佈,降息50個基點,利率降至4.75%—5%,幅度超預期,暫時回到了2023年4月的水平。綜合各方推測,今年年底之前還會再降50個基點。

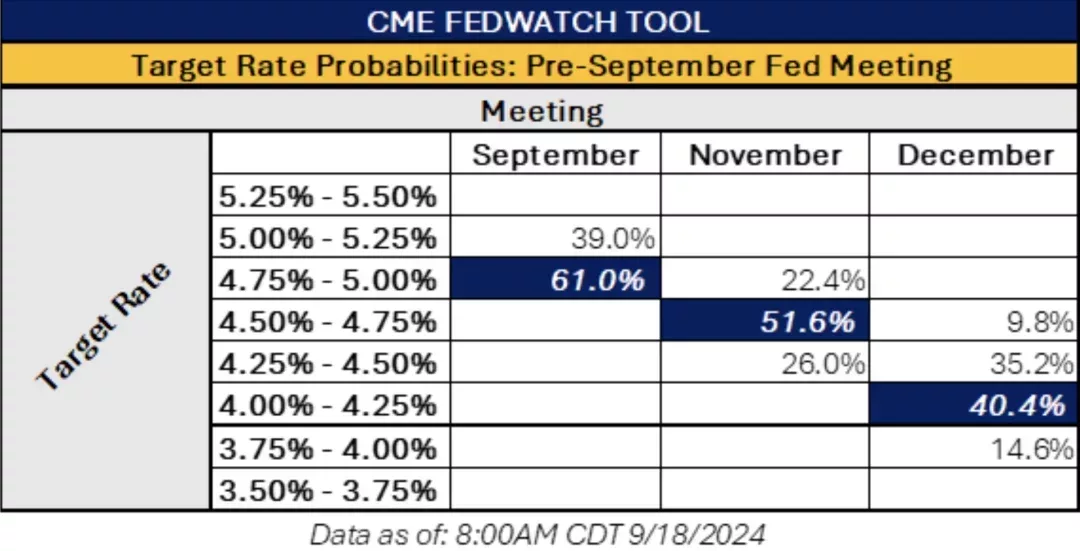

此前,彭博社調查統計了114位機構的經濟學家,超過90%認爲降息幅度爲25個基點;而市場交易員,也就是金融大鱷普遍則賭降息50個基點。

最終,華爾街賭對了,成了新週期的第一個大贏家。

不同時區的人屏息見證了高壓線被撕開口子的過程,反應不一。

離一線最近的美國三大股指先漲後跌,鑑於華爾街的俗語“謠言買入,事實賣出”,市場已經爲降息50個基點炒作了一週時間,賭對了的人開始落袋爲安。

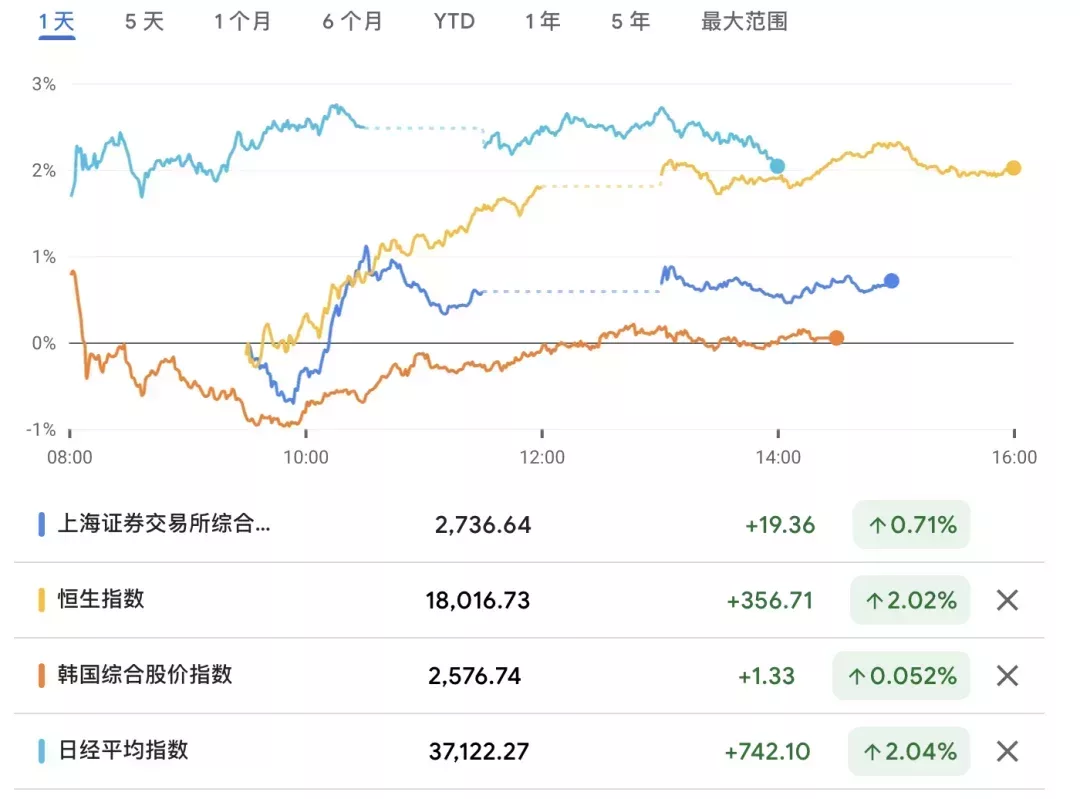

六七個小時後,亞洲股市開門營業,一開始,日本、韓國股市都漲,但隨後日本一枝獨秀,最高漲至2.78%,最終以2.04%收官,港股也表現不俗。

據分析,從美股出來的部分資金,可能會直接流入日本股市避險,加上此前日股深度調整了一波,現在對美國熱錢還有吸引力,由此成爲當天亞洲股市裏的贏家。

至於向來特立獨行的A股,先是開盤急跌,但最後發現是個“假摔”,收盤時,各個指數最後以小幅上漲收官——但這未必與美聯儲降息相關,畢竟前看後看,所謂的“降息交易”似乎並未在我們這掀起太多波瀾。

然後是歐洲股市,截至小巴寫稿的傍晚,也是一通反彈,逼近歷史高點,智本社社長薛清和認爲,只要不出現經濟衰退,美聯儲降息大概率推動美股上漲,同時帶動歐股、港股等全球主要股票跟隨上漲。

若從漲幅上看,黃金和數字貨幣是當日的真正大贏家。

比特幣在美聯儲宣佈降息後,漲幅一度超過6.4%,創下一個月來最大漲幅,而一些市值比較小的數字貨幣更是嚇人,漲幅最高達16倍;黃金在消息公佈後,在創下2600美元/盎司的新高之後回落,而新的一天又繼續上漲,繼續往新的紀錄奔去。

這便是一石激起千層浪,更何況,掉的還是塊巨石。

石頭落地後,有人歡喜有人憂,但更多人關心的不是降息本身,而是降息之後,普通人又該如何自處?即便不能成爲所謂贏家,但總得“多方打聽”,好過於做個一無所知的輸家。

爲此,我們試圖在巨石掀起的波瀾裏,抽取幾個與普通人相關的部分。

說和普通人相關,並不是指這些變化一定會立竿見影地反映在大家的錢包或者生活上,而是對未來多重可能性的探討,簡單而言,這是一個各自對號入座的過程。

對中國普通人:事關降息降準、A股、樓市等

“關注9月20日中國的LPR會不會降。”

美國開啓新一輪降息週期,對中國是利好,意味着將打破中國貨幣政策的天花板,讓我們獲得更大的降息空間。過去幾年,中美利率出現了罕見的倒掛,中國10年期國債收益率比美國低200個基點左右。爲了減少資金流出中國,中國降息步子很小,幅度有限。

我們首先要關注9月20日上午,中國的LPR(貸款基準利率)會不會降。中國在年底之前,至少有機會降息一次,降準一次。LPR調降後,公積金貸款利率也有可能下降,這對中國樓市是利好,也有利於推動存量房貸降息——根據以往的傳統,9月30日前後可能會有房地產新一輪政策官宣,今年恐怕也是如此。

“中國資本市場現在長期的主邏輯是需求邏輯。”

中美兩國貨幣金融經濟週期逐漸不合拍以後,美聯儲降息對我們的影響,並不像我們之前想象的那麼直接。

理論上而言,美聯儲降息縮小了中美之間的利差,實際上是有利於我們進一步進行貨幣政策操作,比如說降息、降準,再加上中國採取降息降準的必要性也確實在增強。

這是一個基於經驗得出的結論。但目前來看,中美兩個資本市場,它們各自的主邏輯發生了很大的變化。

就美國市場而言,長期交易的實際上是技術進步,短期交易的是基於衰退或者降息的這樣一種影響,因此,降息本身很難改變美國市場的主邏輯。

與此同時,中國市場現在長期的主邏輯是需求邏輯,即需求如何被提振,需求如何被挖掘?需求如何被擴張?

從這個角度來講,無論是中國的降息還是美國的降息,從資本市場這個角度來講,可能很難改變這個長期的需求邏輯。

另一個經驗是,如果美聯儲降息,會導致大量的資本繼續流向新興市場,這個邏輯我個人覺得目前來看還不成立,至少需要觀察。

我們不能刻舟求劍,在現在這個貨幣金融經濟週期彼此錯位的情況下,不能按照原來的經驗去分析現在的問題。

“這些因素都沒有國內的基本面重要。”

對A股來說,美聯儲降息只是衆多影響因素之一,從資本項看是利好,利差收窄,匯率升值,有助於資本流入,從貿易項看是利空,潛在的需求走弱,可能影響出口和外需,進而拖累國內經濟復甦,但整體看影響較爲中性。

因爲這些因素都沒有國內的基本面重要,尤其是房地產,只有國內經濟走強,才能真正把A股帶起來。如果內需穩不住,外需即便復甦也沒用,比如今年外需其實在好轉,但沒用。

“未來大幅降低利率的可能性和空間並不大。”

鑑於目前國內的利率水平已經較低,銀行息差收窄,未來大幅降低利率的可能性和空間並不大。央行可能還是會加快進行政策利率結構調整,利用利率走廊的變化,拉大短期、長期利率的差距,以結構性利率政策提高金融支持實體經濟的效率,而總量型的政策會有限度。

中國經濟和資本市場發展仍然取決於內需的穩定。另外,在美國將全球拖入經濟下行週期時,中國經濟內生動力的恢復,並不能指望美聯儲降息或者國內貨幣政策的進一步寬鬆得以解決。

對中國出口商:人民幣匯率、美國經濟、美國大選等

一國的利率同樣是一國貨幣的標價。

美聯儲降息好比美元“降價”貶值,也變相意味着人民幣“漲價”升值。對於以美元爲主要收入貨幣的中國出口商而言,手裏的美元不香了,出口的商品的價格,也一定程度上失去了競爭力。

更深遠的擔心是,本次美聯儲選擇了“更大幅度”的降息,是否意味着美國經濟出現了問題?畢竟,如果自家的客戶過得不好,又何來生意呢?

“美聯儲降息對國內影響最大的是匯率。”

降息週期美元趨於走弱,人民幣兌美元匯率雖然已經反映了一部分,但總體看仍處於底部區間,中期內依然有望升值。

另外,此次降息較爲特殊,經濟衰退還沒有發生,只是數據邊際走弱,屬於主動提前的預防式降息。而且此前的加息就和普通的加息不一樣,不是經濟走強帶來的自然加息,而是通脹走高帶來的被動加息,現在降息的核心原因是通脹消退了,所以利率也應該從超高水平迴歸常態化,並不是衰退倒逼的被動降息,所以背後的經濟風險並沒有那麼大。

“不排除人民幣對美元匯率破7.”

未來兩年,美元降息空間大於人民幣降息空間。這有利於人民幣匯率保持強勢,也不排除人民幣對美元匯率破7.另外,官方提出防止“內卷式”惡性競爭,這意味着如果國際形勢沒有大的變化,人民幣匯率也會保持穩定,通過貶值刺激出口的做法短期內不會出現。

“50個基點反映的是美聯儲的謹慎態度。”

美聯儲的工作是一種風險管理,貨幣政策和預期管理必須在通脹風險與失業風險之間保持平衡,更何況這還是美聯儲四年來首次降息。

在票委中,僅一人反對降息50基點,也就是降息50個基點在美聯儲內部達成基本共識。我認爲,大幅度降息至少說明,美聯儲理事們擔憂失業加劇的風險,並試圖防止美國經濟衰退。

從本次議息會議發佈的經濟預測可以看出,美聯儲將今年美國GDP中值從之前的2.1%下調到2.0%,失業率中值從之前的4.0%上調到4.4%。這意味着,就業市場的快速降溫可能引起了美聯儲的警惕。

數據顯示,7月份美國失業率上升到4.3%(8月爲4.2%),薩姆指數錄得0.49%,接近0.5%的警戒線。“薩姆規則”認爲,這一指數達到警戒線,將引發衰退擔憂。在美國曆史上,薩姆規則在1960年以來一共9次美國經濟衰退中全都得到了驗證。

儘管4.2%—4.3%之間的失業率依然處於較低水平,但是失業率是一個滯後指標,當失業率快速上升時,說明經濟壓力已經傳遞到縱深領域,即企業迫於營收與成本壓力而被迫裁員。

儘管如此,我認爲美國經濟依然未進入衰退,50個基點反映的是美聯儲對美國經濟走勢的謹慎態度。

“美聯儲背後還蘊含着複雜的政治考量。”

降息25或50.本在兩可之間,美聯儲之所以選擇降50.除了經濟因素外,背後還蘊含着複雜的政治考量。

換言之,美聯儲主席鮑威爾是有私心的。

私心之一,是助力民主黨大選。特朗普的政策主張對美聯儲很不友好,如全面關稅和限制移民會催生通脹,特朗普本人又不能接受高息,既要又要,鮑威爾會很難做。此外,特朗普本人對鮑威爾也很有意見,2025年總統提名新一屆美聯儲主席時,很可能撤換鮑威爾。於公於私,鮑威爾都更願意助哈里斯一臂之力。

私心之二,是避免爲美股泡沫破滅背鍋。當前美股估值處於歷史高點,非常脆弱,美聯儲無論怎麼做,都可能成爲美股泡沫破滅的“罪魁禍首”。降息不足,可能會加劇經濟衰退擔憂,導致美股大跌;降息力度過大,又可能會坐實經濟衰退預期,刺破美股虹吸全球資金的邏輯,仍會導致美股大跌。

此時鮑威爾最安全的做法就是順應市場預期,考慮到市場已經較大程度上把降息50個基點計入預期,美聯儲跟進調降,對美股短期影響有限,又可避免背鍋壓力。

“資金寬鬆後對資金密集型的AI研發尤爲重要。”

美聯儲降息意味着借貸成本降低,企業可以以更低的成本獲得資金,這對於資金密集型的AI研發尤爲重要。初創企業和成長型企業將更容易獲得風險投資,加速技術創新和產品開發。

此外,降息政策通常會帶動整體經濟活動,增加企業利潤,從而爲企業提供更多的資源用於研發。

如果你有進一步理財需求……

“黃金勝率較大。”

美聯儲5輪降息週期內,黃金價格4次上漲(1995年、2000年、2007年和2019年),2007年首次降息3個月後,黃金價格漲幅達27.2%。

黃金兼具金融和貨幣雙重屬性:

在金融屬性下,黃金價格受通脹水平影響,因其“零票息”特徵,黃金價格與實際利率負相關,與通脹水平正相關。

在貨幣屬性下,美元超發、信用氾濫,疊加地緣政治衝突不確定性,各國央行增持黃金,爲黃金價格提供長期支撐。在通脹水平回落、美元承壓、避險情緒等多重因素支撐下,美聯儲降息週期內,黃金價格大概率上漲。

“原油等商品未來上漲的空間並不大。”

石油等大宗商品的情況並不明朗。雖然美元趨於貶值會帶來價格上升的動力,但經濟放緩同樣影響需求,從原油等商品表現來看,未來上漲的空間並不大。

“美股的調整爲長期投資者創造了入場機會。”

長期高利率的美元,匯率持續維持歷史高位。隨着降息週期的開啓以及經濟增長放緩,美元預計全面回軟。當然在全球降息浪潮下,美聯儲降息對美元匯率的影響會被部分抵消。

隨着現金收益率降低,建議可以逐漸將現金和貨幣基金重新投資優質債券和股票。美股的調整也爲長期投資者創造了入場機會,半導體、人工智能仍然可能成爲今後的增長動力,畢竟歷史告訴我們,美國市場在非衰退期降息時的表現良好。

另外黃金和另類投資也是重要的分散風險的資產類別。

“美債仍是降息週期內表現最好的資產之一。”

美國債券中,短債受降息的提振更大,上漲確定性更強。不過這裏需要提醒國內的投資者,美債上漲的確定性,並不是國內投資者購買美債基金的理由,對於國內的投資者,以人民幣資產通過換匯的方式購買美債基金,面臨更大的風險是匯率風險,即便美債基金錶現好,但匯率的損失同樣可能會讓投資者出現虧損。

而對於其他國家的債類資產來說,一般而言更加受本國經濟基本面和財政、貨幣政策的影響,與美聯儲降息的關係並不大,對於中國來說更是如此。