一路野蠻生長的抖音電商,終於在 2024 年放慢了腳步。

近日,抖音電商總裁魏雯雯披露:過去一年,抖音電商 GMV(成交額)同比增長 46%,對照 2023 年、2022 年,抖音電商披露的 GMV 增速分別爲320%、80%;除此之外,去年發力的貨架場 GMV 同比增長 86%,較 2022 年140%的增速明顯放緩。

從整體到貨架場,抖音電商的增長曲線都不再陡峭,這組官方數據恰好印證了關於抖音電商增長乏力的討論——此前,媒體曾撰文指出,今年 1-2 月抖音電商共實現近 5000 億 GMV、累計同比增速超 60%,3 月同比增速首次下滑至 40% 以下,二季度後增速進一步跌至 30% 以內。

事實上,自 2020 年直播電商興起之後,抖音便被品牌視作大盤增長的“晴雨表”,其業務表現恰恰映射出當下整個電商行業的乏力。

以今年 618 爲例,星圖數據顯示,綜合電商平臺、直播平臺累積銷售額爲 7428 億元,累計下降7%;另據高盛預估,抖音雖在 618 期間表現不俗,但 GMV 增速卻放緩至 20% 以上,客單價、動銷商家留存率雙雙出現下滑趨勢。

一個有趣的切面是,品牌服務商一直是電商平臺政策變化、數據變化最敏感的人羣,而 2024 年上半年越來越多品牌親自下場,不再依賴服務商。

抖音正在改變“潮向”?

疲軟的電商節,是市場的一面鏡子。

在很多從業者看來,美妝是國內電商競爭最激烈的類目之一。2024上半年美妝行業整體增速預計在個位數,今年 618期間,化妝品行業 GMV 僅數百億元——作爲參照,2023 年中國化妝品銷售規模達 7972 億元。

不過,化妝品集體遇冷的 618.抖音電商美妝產品整體銷量卻較去年同期增長 107%,說明品牌集體陷入存量內卷時,抖音依然是品牌營銷的主陣地。

這背後既得益於抖音巨大的流量勢能,也源於電商業務加速搭建貨架場——過去一年,抖音不僅在模式上效仿淘京拼,推出商品卡、小藍詞等更精準的貨架推廣工具;還在招商策略上進行跟隨、對淘京拼品牌商進行優先排序、招商及挖掘。

一位電商運營專家表示,抖音商城現在是一個泛商城概念,商家核心落腳點仍是產品及內容搜索。“品牌在淘寶推廣及提高 ROI 的是搜索流量,而抖音電商要根據商品與視頻內容受喜愛程度分發流量,可見抖音商城跑起來的前提是賬號有足夠多的內容鏈接用戶和商品,這對品牌前端視頻與直播間運營提出了更高的要求,否則很難有可觀轉化。”

即便如此,不乏市場人士認爲:在增速放緩的大背景下,白牌找增量、追求 ROI 依然要優先考慮抖音。

“抖音是一個強商業效率驅動的平臺,通過壟斷標籤、流量入口及對目標羣體的錨定,使白牌能在短期內迅速打開局面;不過,迅速拿到漂亮的銷售數據,不一定意味着品牌價值沉澱——抖音更關注流量轉化效率,而對垂直人羣心智滲透乏力。”一位網紅品牌創始人如是總結。

她指出,這主要源於大部分白牌在抖音投入不菲的營銷費用,過分追求短期爆單數據,而售後、客戶維護、品牌經營能力欠缺,再加上研發投入不足、品質缺乏亮點,供應鏈能力孱弱,用戶忠誠度與復購率都偏低,一旦停掉大範圍的營銷投放,很容易從一夜躥紅淪落到無人問津。

這很大程度上源於:

- 一方面,直播之於整個抖音內容生態的加載率達到了一定閾值,消費者對直播帶貨形式好奇心正在快速消退,越來越多抓馬的直播間/主播也在敗路人緣;

- 另一方面,很多用戶購買化妝品時開始注重成分、膚感,直播間純促單邏輯下的衝動消費正在減少。

“過去幾年,大家狂熱地迷信線上化、迷信數據增長,一再擠佔產品研發投入、轉而加大營銷投入,使得產品銷售處於一種‘催熟’的生長週期;如今,化妝品市場正在迴歸全渠道發展態勢,線上渠道增長在 2024 年將形成拐點,純粹依靠線上渠道的平臺可能面臨很大的壓力。”某品牌市場負責人認爲,過去兩年大家過分高估了流量對產品的賦能。

當然,也有服務商敏銳感知到了市場局部正在發生新變化——2024 年,部分國際品牌加快了新市場的開拓力度。有品牌商舉例,一些知名品牌開始將目光投向原本並非主要目標客戶的消費者羣體,比如縱深拓展三四線城市以吸引新客戶。

“某些牌子在消費降級大背景下一二線城市的市場份額在下降,轉而開始加大低線人羣滲透,並且在產品線上深挖男性護膚、推定向人羣產品(如主打防曬、洗護等)——抖音電商較傳統電商可以直接對目標客羣進行覆蓋,通過新營銷方式使得傳統美妝細分品類得以更垂直。”上述人士說道。

事實上,早在 2023 年就曾有第三方調研數據捕捉到了男性美妝護膚趨勢的興起——2020年時,美妝購買用戶中女性佔比仍接近九成,主力人羣在 25-40 歲之間;近兩年,男性用戶購買美妝佔比攀升至 19%,用戶年齡段分散,中年男性羣體增速明顯。

不過,三方機構調研結果顯示,一般傳統電商平臺退貨率控制在 15% 以下,而直播電商平臺的退貨率依然居高不下、均值或許超過 30%。

具體而言,抖音上國貨品牌退貨率通常高於國際品牌(國貨品牌退貨率約 30%-40%,國際品牌退貨率通常低於 10%),造成退貨率差值很大一部分原因在於:國際品牌和國貨品牌的側重點和驅動因素不盡相同——國貨品牌更傾向於衝動消費和流量營銷,而國際品牌更多依賴口碑及品牌復購。

以各類電商大促節點爲例,國際品牌銷售更多依賴老客戶,新客佔比較低(通常佔比不超 50%),國貨品牌新客戶佔比約 70%。

接近抖音人士表示,自 2021 年起抖音便大力推動改進措施來降低退貨率。例如,通過評分體系將退貨率、物流服務質量作爲影響店鋪總評分的因子——若店鋪評分低於 4.5 分,其直播權限將受限;此外,抖音對店鋪有嚴格要求,若客訴率過高店鋪則無法參與大促活動,抖音還要求特定活動店鋪退貨率必須低於 20%-25%。

可縱使有平臺意志幹預,但礙於直播場景易衝動消費購物的特性,退貨率依舊偏高;況且,直播電商乘風而起不過短短三年,平臺在物流、供應鏈、售後等履約端的基建工程很難一蹴而就。

鐵打的抖音,流水的主播

當然,流量遷徙背後始終離不開人,主播則是攪動直播電商大勢的弄潮兒。

覆盤來看,短短三年時間,抖音電商的邏輯完成了三個階段的演化:

- 第一階段,抖音電商玩法是誰掌握流量達人多,誰就能享受巨大的流量紅利;

- 第二階段,誰代運營的企業、平臺越多,誰就能喫到紅利;

- 第三階段,誰掌握的爆款越多,誰就能喫到流量紅利。

順着這個邏輯,直播電商原本有望成爲更多中小品牌被看見的渠道,但品牌力不夠、且不屬於新奇特產品,(尤其中小品牌)很難從直播電商浪潮中借勢;更糟的是,主播一直是直播帶貨銷售轉化鏈路的關鍵一環,隨着主播影響力的急速膨脹,他們一度擠上與平臺、品牌博弈的牌桌,而當定價權被超級主播拿捏時,品牌損失的不止利潤那麼簡單、甚至會引發品牌經銷商/分銷商體系的“混亂”——李佳琦之於歐萊雅事件就是最好例證。

於是,超級主播挾流量以令平臺,對公域流量、資源的瓜分越發明顯——大部分中腰部主播生長緩慢,整個直播生態 Y 型擴張——簡單說,中小商家、消費者、平臺方陪跑,只有超級主播是贏家。

鑑於此,2021 下半年至今,快手通過扶持品牌自播間接“削藩”,抖音電商則從“人找渠道”向“渠道選人”演化——從劉畊宏、王心凌到董宇輝再到最近帶貨“翻車”的小楊哥,一個個拔地而起的超級 IP 便是抖音攻城略地的“工具人”。

尤其 2023 下半年至今,抖音電商從達播向店播過渡的趨勢越發明顯。

數據顯示,2021 年抖音大盤流量中 52% 爲自播,48% 爲達播;2022 年自播佔比提高至 57%,達播約爲 43%;2023 年 10 月,自播整體佔比進一步超過 60%——這一變化主要源於,抖音管理層爲扶持 KA 品牌加大了自播的流量傾斜,達人主播則疲於算 ROI 、追爆款、DOU+投流續勢。

不過,一位抖音品牌服務商表示,自播對部分商家依然存在門檻。

“抖音流量可分爲自然流量、算法推流、內容引流、商家投流;流量大頭來自推薦頁(搜索流量有限),抓這部分流量要分析完播率、互動率、興趣度及熱度,投流也要觀察最終 GMV 轉化;至於直播考覈指標包括直播時長、目標流水、商戶的滿意度、覈銷的 GMV 以及退單等。”上述人士說道。

此外,商家還需要追隨抖音複雜的數據指標不斷調整策略。與多位從業者溝通發現,抖音帶貨超 80% 來自直播,10% 通過搜索和種草轉化,僅 5% 會通過短視頻(美妝客單價較高,短視頻購買轉化低)、切片等內容方式成交——而各入口轉化的巨大差異,很大程度上源於抖音複雜的交易模型/標籤模型。

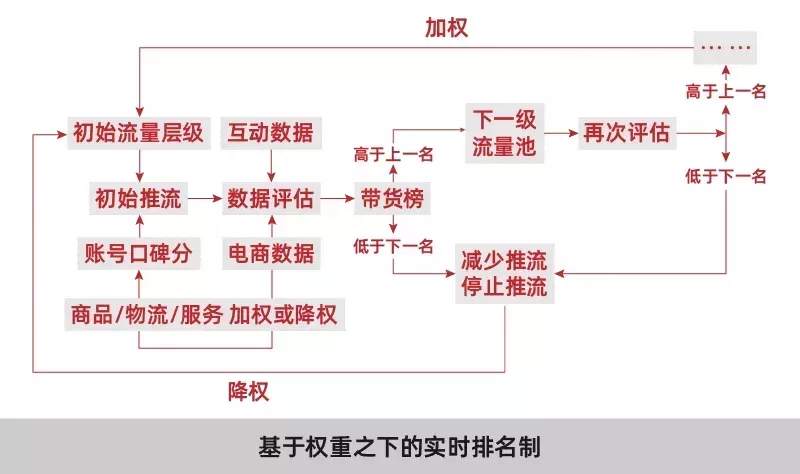

一位數據分析師分析,算法會先篩用戶潛在消費訴求(包括瀏覽記錄、購買紀錄、客單價等),再針對性優化品牌廣告、關鍵詞搜索、直播切片,最後動態調整商業內容加載率、使流量(觸達)商業效率最大化——說白了,進到抖音就是一個不斷豐富標籤的過程,算法會通過用戶行爲將其劃分到不同的流量池。

“抖音是即時賽馬機制,當開播獲得一波推流後,流量便只能通過同層級競爭對手 PK 獲得,即時流量會形成即時標籤;其次,系統每時每刻都在排名,直播流量不斷通過賽馬機制來篩選優質直播間,進而向其分配更多流量。”自媒體“阿濤和初欣”曾撰文指出。

拿交個朋友創始人黃賀曾分享過的一組數據爲例,抖音直播間 40% 流量是自然流量,30% 的流量來自於平臺算法推薦,20% 用戶是看了短視頻之後點擊進來的,還有 10% 用戶是付費投流帶來的轉化(交個朋友看重自然流量,投流控制在 5%以下)。

“按照直播佣金率一般 10%~20% 計算,如果高傭產品爲了拉高場觀可以多投,但那樣會犧牲利潤,一直保持高投放 ROI 很難打正。”黃賀說道。

不過,一家抖音服務商指出,目前自播試水大部分是已經打出知名度或頗有實力的品牌。“每場直播至少要一位主播、一位助播、一位場控,再算上拍攝人員、設備成本、投流費用等——如此高門檻,自然會讓一些中小商家望而卻步——這些僅僅是直播明面上的人力配置,背後還需要一系列軟實力支撐,包括文案、視覺、搜索詞優化、專屬客服等。”

說白了,品牌自播之所以能在抖音上快速發展,是因爲抖音降低了流量成本;眼下,流量成本水漲船高,面對高昂的投流成本、居高不下的退貨率、以及低價內卷的局面,很多人一頭扎進直播帶貨,或許賬都要算不過來了。