對於靈活就業困難的,最該做的是提供更多就業,降低他們的社保繳費負擔;對生活困難的城鄉居民,最該做的是提高保障。

本該做的都不見做,反而挖空心思讓這些最窮的人去貸款,真是令人難以名狀的心酸。

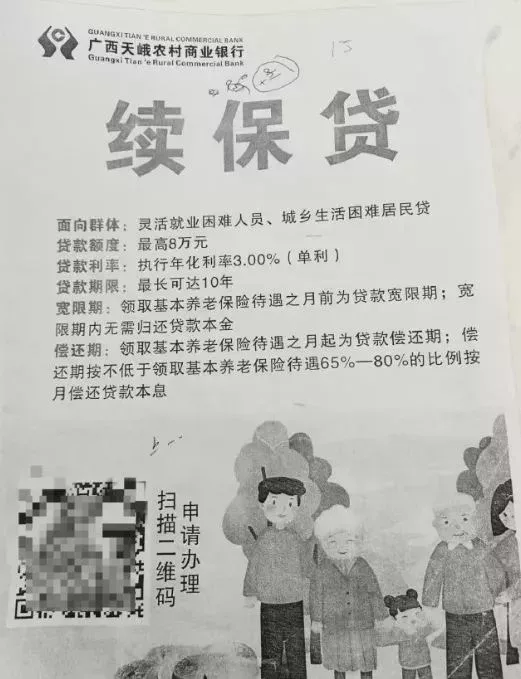

近日,網傳廣西多家農商行推出“續保貸”,幫助社保繳納困難人羣繳納社保,並允許貸款人退休後用養老金來償還貸款。就“續保貸”,記者致電網傳圖片所涉廣西大化農商行,工作人員稱該產品目前已經暫停,對於申請條件,該工作人員稱“不清楚相關情況”。

“續保貸”在廣西河池、靖西、桂平多地仍在銷售中。其針對的人羣,是繳納社保10年以上的靈活就業困難人羣、城鄉生活困難居民,最高可貸8萬元,年化利率3%,領取退休金之前爲貸款寬限期,寬限期內無需償還本金,還貸從退休金中扣除,一般按不低於所領取養老金65%至80%的比例,按月償還貸款本息。

表面上看,這種“續保貸”可以解兩類困難人羣的燃眉之急,讓他們不至於斷保,可以繼續向社保資金池注入繳存金,不會因爲斷保而降低退休金數額。目標人羣看似得到了實惠,房貸銀行擴大了貸款基數,社保局免於因斷保引發的現金流減少,似乎是一項多方共贏的金融創新項目。

可要是略微分析,打着紓困解難名義的“續保貸”,實質上讓人心酸。無力繳納社保的人羣,生活本就困難,收入有限,好不容易等到退休,還得交出大部分退休金來還貸。這樣算下來,他們靠“續保貸”拿到手的退休金相當微薄,有點像是在爲他人“做嫁衣”。

“續保貸”讓最困難的人羣拿到貸款,首選爲銀行貢獻利息,用將來可能存在的收益來支撐貸款的信心。可風險在於,靈活就業人員和城鄉居民萬一在領取退休金之前死亡,那死後還要揹負一筆債務。在這種情況下,“續保貸”將拿走這些人更多的遺產。

即使不考慮提前死亡打斷“續保貸”,它的本質等於是讓窮人爲社保資金池續費。有人說,這等於是“劫貧濟富”,體制外的困難人羣拼了命,在爲機關事業單位的退休人員供應社保資金。

這並不只是一句玩笑話,背後有社保支出的事實做支撐。山東成武縣政府官網4月發佈的統計公報顯示,該縣體制內8788名退休人員發放養老待遇7.85億元,企業離退休人員13220人發放養老待遇3.69億元,城鄉居民11.94萬人發放養老待遇2.51億元。

這還只是一個縣在社保支出上的天差地別,體制內退休的人均拿到近9萬元的退休金,每月七八千元;企業退休人員拿到2.8萬元退休金,每月兩千多元;而佔社保繳存人數最多的城鄉居民一年拿到2100元退休金,每月才一兩百塊。

如果是像成武縣這樣的退休金支出,三種人羣月均相差懸殊,是誰希望困難人羣哪怕貸款也要續保,就很清楚了。通過這樣的支出對比,也很清楚知道,如果這是一個遊戲,是誰不想讓遊戲停下。很明顯,假如繳存基數最大的人羣不玩了,受到最大傷害的,一定不是那些“續保貸”的目標人羣。

對於靈活就業困難的,最該做的是提供更多就業,降低他們的社保繳費負擔;對生活困難的城鄉居民,最該做的是提高保障。本該做的都不見做,反而挖空心思讓這些最窮的人去貸款,真是令人難以名狀的心酸。