出現爛尾樓,主要責任必然是開發商和銀行的,這點沒有任何藉口。按照房地產資金管理的相關規定,業主支付的首付款和銀行發放的貸款應當用於本項目,由銀行監管,不得挪作他用。如果嚴格照章辦事,是不會出現項目資金鍊斷裂的,爛尾必然是開發商和銀行勾結轉移資金所導致。而樓盤爛尾,業主卻依然要還房貸,這更是有違情理,權利義務嚴重不對等的事情,需要從政策法律上根本改變。

不過本文的重點不在上面這些內容,而是想談談鄭州那對買了爛尾樓的小夫妻,自己犯了哪些錯誤,導致自己陷入困境。

這對鄭州的小夫妻,亮亮和麗君,他們在抖音上分享自己的生活狀態,結果因爲買了融創的期房停工爛尾,引發網民關注,成了網紅。當時有不少自媒體都描述了他們的遭遇,有網友這樣形容:“女孩的眼神逐漸失去了光”。

後來又爆出,亮亮和麗君被融創售樓處的人打了,起因是多次去討要購房時融創承諾給部分購房者的返利,大約2萬多元。本來這筆錢應該在購房後不久就返還的,結果一拖就是快兩年。結果在不久前兩人再次上門討要的時候,被早有準備的售樓人員打了。這一事件再次引發網民的關注和熱議。

我平時基本不看抖音短視頻,去年也是偶然從公衆號看到了關於他們的文章,那時候上海封城結束不久,爲此我還專門瀏覽了抖音上他們的短視頻。不過看完視頻之後,我當時就和朋友說,他們自己的決策是有問題的。現在,我就說說他們自己犯了哪些錯誤,這些錯誤的根源,是在於他們的認知水平不足,對未來過於樂觀,對風險缺乏規劃。這麼說絕不是幸災樂禍,而是給更多的人提個醒。

第一、買房花費超出承受能力

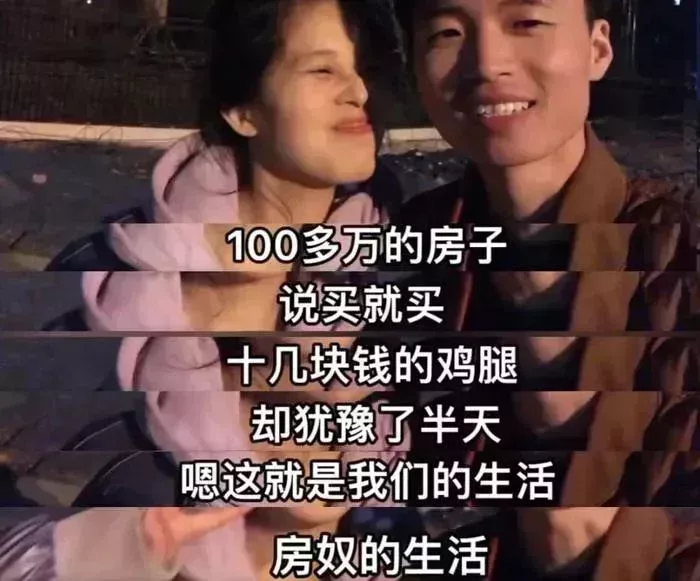

他們買的是98平米的三房兩廳,總價147萬,首付45萬,貸款102萬,還貸期限30年,一開始月供約6300元。據他們自己在視頻中說,一開始月供佔到了月收入的70%。顯然這是一個非常冒進的舉動,對潛在風險完全沒有抵抗力。

月供6300元,佔收入的70%,折算下來,買房時他們的月收入合計約9000元。除去月供,再去掉租房還要1000多元,兩人每月只剩下1000多元生活費。試問兩人靠着1000多元怎麼維持生活,更不用提有所結餘了。

一般而言,購房貸款的月供最好是不超過月收入的三分之一,最多二分之一。否則一是影響當前生活質量,二是一旦有一個人失業或者生病,馬上就面臨困境。在房價上升期,一些炒房客可能會採用大比例槓桿賭房價上漲後賺取差價。作爲自住的普通人,就應該正確衡量自己的承受能力,避免採取冒進決策。按照他們的經濟水平,買80多平的兩房,月供控制在收入的50%左右,是比較適當的,再極端點也不能超過60%。

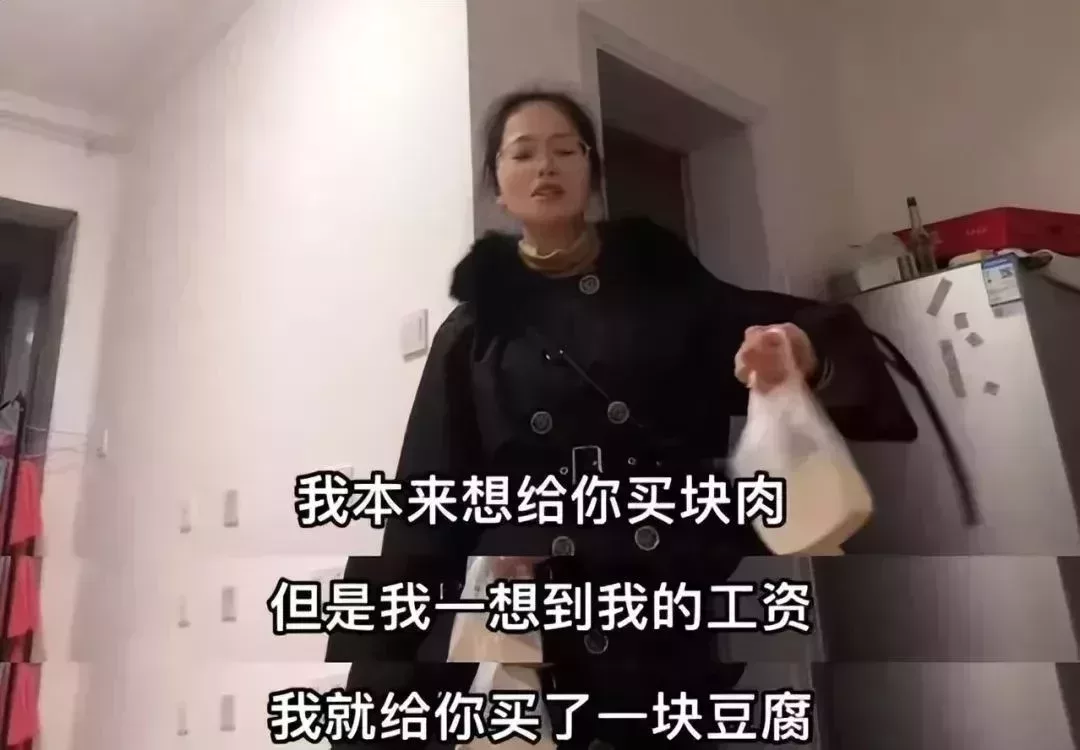

買房後不久,麗君碰到了降薪,原本就過得緊巴巴的日子更加雪上加霜,下班買點肉都要思量再三。爲了按時還房貸,亮亮還會用幾張信用卡倒來倒去,拆東牆補西牆。這就是冒進的後果。

現在據說他們的經濟情況有所改善,因爲利率降低,月供變少了,又由於成了網紅直播帶貨,收入增加,所以月供降到了收入的45%。不過這都是外部因素帶來的意外紅利,不能作爲規劃依據。

第二、不應該買期房

期房相比二手房稅費上有優惠,房齡較新。據我所知,有不少人尤其是新婚夫妻有個執念,就是新人要住新房,對二手房不太接受,因此寧可買新樓盤期房。

在房地產繁榮期,樓盤爛尾的情況發生比較少,買期房風險不大。但亮亮和麗君買房的2021年底,房地產已經是在下行了,期房出現爛尾樓的事時有發生,雖然從概率上看也不算很大,但不怕一萬就怕萬一,普通人要是運氣不好碰上了,幾乎一輩子就算被套住了。

況且這對小夫妻原本就是在租房住,買期房離交房還有相當一段時間,等於一邊還房貸一邊還要繼續付房租。買二手現房則完成交易就能拿到房子,即使重新裝修也就幾個月後就能入住,省去了房租支出。

所以對他們來說,當初選擇買二手房纔是更穩妥的決策。如果那樣,現在早就已經入住了,哪有這些糟心事。

第三、不應該着急生孩子

更加離譜的是,就在他們買房後不久,麗君就懷孕了,2022年內生了孩子。這個事情讓我覺得簡直有些無語。按照他們視頻所描述的剛買房後的情況,每個月都只剩1000多元生活費了,還着急生孩子幹嘛,難道不應該先等等,熬過等交房的兩三年困難期嗎?

據他們所說,他們是2017年畢業的,專升本算讀5年吧,推算下來應該是2012年高中畢業,那就差不多是93、94年出生的。這個年齡並不大,完全可以推遲到合同寫的2024年交房後再懷孕生孩子吧。當然現在看2024年交房是不太可能的,但麗君懷孕時還沒有出現停工的事情,說明他們當初就沒有打算交房後再生孩子。

他們是怎麼想的,難道不知道孩子就是個吞金獸嗎?如果他們所描述的經濟狀況屬實,他們的收入結餘根本不足以支付養孩子的費用。除了雙方父母幫襯,別無它法。除非他們撒謊了。

從上面的分析我們可以看到,雖然爛尾完全是開發商和銀行的責任,但爛尾並不是導致亮亮和麗君夫妻陷入困境的唯一因素,他們自己的決策也佔了相當部分因素。

不得不說,他們做出如此決策的根源還是在於自己的認知水平不足。作爲90後農村和小鎮出身的青年,他們的成長期正值中國入世後的高速發展期。從小了解社會和歷史信息渠道又比較狹窄,主要就是學校教育、官方媒體的正面宣傳,以及各種帶傾向性的自媒體反覆投餵。因此長大後他們普遍喜歡宏大敘事,崇拜政治強人,經常把自己代入統治階層的地位而莫名自豪。

他們敢於做出如此冒險的決策,是出於對未來的盲目樂觀,相信中國經濟會持續高速發展,自己的收入必然水漲船高,今天的貸款看似多,十年後說不定就不值一提。這種論調是不少房產媒體,炒房客極力推崇的,比如歐神就鼓吹槓桿加到極致,親朋好友借遍,信用卡額度刷足。在過去二十年,也的確有不少敢冒風險的人在房價急速上漲的時代賭贏了。但很不幸,亮亮和麗君夫妻碰到了房地產下行期,賭輸了。

作爲普通人,我們無法對抗時代大勢,但要保持頭腦清醒。拓展自己的信息渠道,多聽聽各種不同的見解,不被一種聲音所矇蔽,不盲目樂觀,也不過分悲觀。保護好自己和家人,儘量避免風險。長江黃河不會倒流,我們會看到烏雲散去的那一天。